Csomag típusa:

Előfizetés hossza:

3 990 Ft

+ 27%

áfa

Számvitel

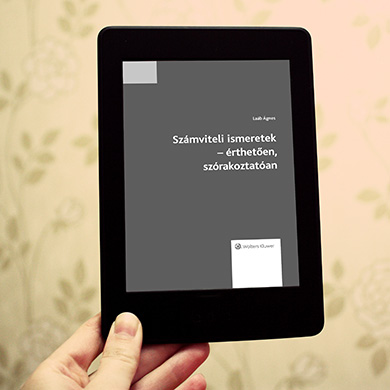

Számviteli ismeretek - érthetően, szórakoztatóan

Formátum

3 990 Ft

+ 27%

áfa

Bruttó: 5 067 Ft

Szerző(k): Laáb Ágnes

Terjedelem: 312 oldal

Kiadás dátuma: 2016

Segíthetünk?

Ügyfélszolgálatunk készséggel válaszol megrendeléssel, számlázással, szállítással kapcsolatos kérdéseire

HelpDesk-es kollégáink technikai és műszaki információkkal állnak rendelkezésre

Kollégáinktól kérdezhet élő chaten keresztül is az oldal jobb alsó sarkában megjelenő chatablakban

Kapcsolódó termékek